La nueva cuota y monetización del Sena: todo un tributo

27 de Agosto de 2024

Carlos Mario Salgado

Director Jurídico

Spl Salgado Abogados y Consultores SAS

www.splabogados.com

El 29 de diciembre del 2023, el Gobierno Nacional, a través del Servicio Nacional de Aprendizaje (Sena), emitió el Acuerdo 10 de 2023, acto administrativo que ha generado un cambio profundo en la base gravable para el cálculo de la cuota de aprendices y la monetización. Para comprender el verdadero impacto de esta medida en el sector empresarial colombiano, es fundamental revisar el contexto histórico de la misma.

Producto de acuerdos internacionales, especialmente aquellos establecidos con la Organización Internacional del Trabajo (OIT), Colombia tenía la obligación de actualizar la Clasificación Única de Ocupaciones para Colombia (CUOC). Esta herramienta es esencial para comparar actividades y ocupaciones a nivel internacional.

El Departamento Administrativo Nacional de Estadística (Dane), encargado de esta actualización, emitió la Resolución 2212 del 27 de noviembre de 2023, que estableció que el nuevo CUOC debía ser utilizado como “referente para la definición de las ocupaciones y oficios objeto del contrato de aprendizaje”. Sin embargo, el Sena decidió adoptar casi en su totalidad este nuevo CUOC y lo incorporó en el Acuerdo 10 de 2023, alterando significativamente la forma en que se calcula la cuota de aprendices y la monetización.

¿Por qué se modifica la cuota y la monetización del Sena?

Antes del Acuerdo 10 de 2023, la cuota Sena se calculaba sobre el total de trabajadores, pero la base gravable solo incluía a los empleados administrativos, excluyendo a los operarios, en especial aquellos cargos que no requerían formación académica y/o profesional metódica. Con el nuevo acuerdo, la base gravable se amplía para incluir a todos los trabajadores, tanto administrativos como operarios, lo que representa un cambio sustancial.

El principal problema radica en que, actualmente, el Sena no cuenta con la infraestructura ni el plan académico necesario para capacitar aprendices, en las nuevas actividades incluidas en el Acuerdo 10 de 2023, es más, ni siquiera las demás entidades educativas tienen diseñados programas para ocupaciones que no requieren capacitación, o su habilitación depende de permisos administrativos periódicos, tales como las licencias de conducción para el caso del transporte. Esto deja a las empresas en una situación difícil: si no pueden encontrar aprendices en estas áreas, se ven obligadas a monetizar, es decir, a pagar al Sena en lugar de recibir los aprendices que no pueden proporcionar.

Al no contar con la posibilidad de ofertar los aprendices el Sena, pero sí obligando mediante

procesos de fiscalización a las empresas a monetizar, los coloca en una situación muy complicada, debido a que estos, para no estar inmersos en procesos sancionatorios, tienen dos opciones: (i) monetizan, porque los aprendices que debería proveer el Sena no los tiene o (ii) se litiga el proceso administrativo y posteriormente se lleva ante la Jurisdicción de lo Contencioso Administrativo.

Esta obligación ha generado preocupación en varios sectores empresariales, especialmente en aquellos donde la capacitación de aprendices puede ser riesgosa o inviable, como en el transporte de personas y carga. Imponer a un aprendiz la responsabilidad de conducir un bus con pasajeros o un camión cargado de mercancías podría ser extremadamente peligroso, además que esta etapa práctica solo la podrían realizar aquellos que ya cuenten con la licencia de conducción, correspondiente a cada categoría, obligando a estos gremios a optar por la monetización. Tremenda incoherencia del sistema.

¿Qué es la monetización?

La monetización es, en esencia, una contribución parafiscal, es decir, un tributo. Según la jurisprudencia de la Sección Cuarta del Consejo de Estado y de la Corte Constitucional, las contribuciones parafiscales tienen los siguientes elementos:

- Las contribuciones parafiscales corresponden a una expresión de la soberanía fiscal del Estado.

- Tienen origen legal, en atención a lo señalado por los artículos 150, numeral 12 y 338 de la Carta Política.

- Son obligatorias.

- Tienen una destinación específica, pues su utilización está dirigida al beneficio del sector económico que soporta el gravamen.

- No conllevan una contraprestación equivalente o proporcional al monto que se paga.

- No integran el presupuesto general de la Nación.

- Su administración puede recaer en agremiaciones o federaciones del sector económico objeto del gravamen.

- Son recursos públicos por pertenecer al Estado y

- Están sujetos al control fiscal por parte de la Contraloría General de la Nación.

Al ser una contribución parafiscal, la monetización es un tributo, aunado a que el mismo es de orden nacional y, por lo tanto, debe ser creado por ley, de acuerdo con los artículos 150 y 338 de la Constitución Política. No es admisible que, mediante actos administrativos, como el Acuerdo 10 de 2023 del Sena, el Gobierno Nacional intente asumir competencias exclusivas del Congreso.

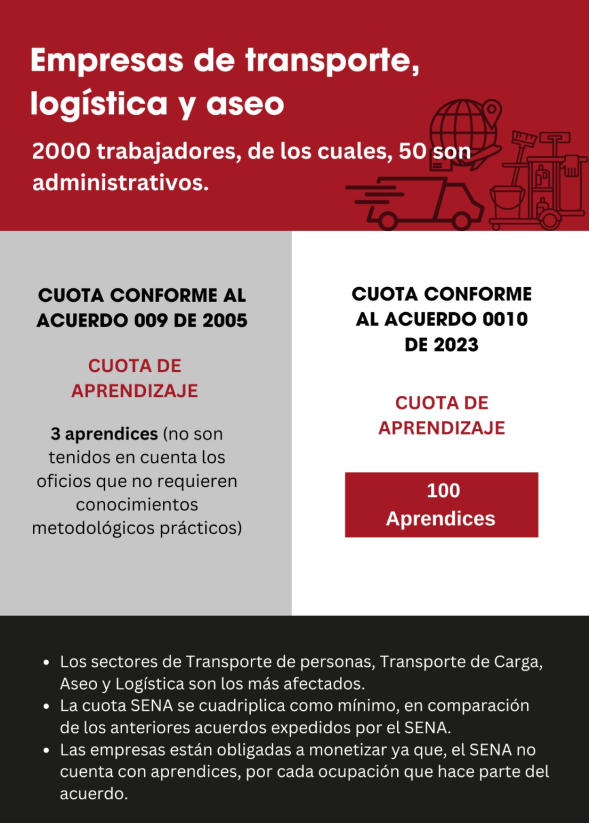

El Acuerdo 10 de 2023, al modificar el listado de ocupaciones definido en el Acuerdo 009 de 2005 (que no había sido alterado en más de 15 años), impone una carga tributaria significativa a los empleadores. Esta medida representa un reto para el sector empresarial colombiano, que ahora se enfrenta a una mayor obligación fiscal, tal cual lo representamos en el siguiente ejemplo:

Ahora bien, el pasado 13 de agosto, tuvimos la oportunidad de intervenir en la Comisión Séptima del Senado, en donde se expuso la gravedad de la modificación de la cuota y la monetización Sena para el empresariado colombiano. En dicha participación, los honorables congresistas, se encontraron dispuestos a realizar seguimiento y plantear opciones sobre la problemática presentada.

Conclusiones

(i) Sectores más afectados. Los sectores de transporte de personas, transporte de carga, aseo y logística son los más impactados por los cambios introducidos por el Acuerdo 10 de 2023 del Sena.

(ii) Incremento significativo de la cuota Sena. La cuota Sena se ha cuadruplicado, como mínimo, en comparación con los acuerdos anteriores expedidos por el Sena, lo que representa una carga financiera considerable para las empresas.

(iii) Falta de aprendices disponibles. El Sena ha modificado la cuota Sena con base en la oferta de aprendices que, según el Acuerdo 10, debería estar disponible para las empresas, pero que en realidad no existe.

(iv) Obligación de monetizar. Como resultado de la falta de aprendices disponibles, las empresas se ven obligadas a optar por la monetización, es decir, a pagar al Sena en lugar de recibir aprendices. “Tributo-contribución parafiscal”.

(v) Litigio como opción para empresarios. Los empresarios tienen la opción de litigar este proceso, primero en sede administrativa y, si es necesario, ante la Jurisdicción de lo Contencioso Administrativo, como una respuesta a las medidas impuestas por el Sena.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

Opina, Comenta