Cambios en los informes a remitir a la Supersociedades

Con una reciente circular externa de la Supersociedades se emitieron nuevas instrucciones sobre los informes que se le deben presentar a la entidad .

02 de Abril de 2025

El 27 de enero pasado publicamos en este blog el artículo Vencimientos de la Supersociedades año 2024 – Estados financieros, prácticas empresariales y Sagrilaft, con la normativa vigente a esa fecha.

No obstante, el 14 de marzo del 2025, la Superintendencia de Sociedades emitió la Circular Externa 100-000002 con importantes cambios en la información que se le debe presentar, afectando el contenido del artículo mencionado, por lo anterior, actualizamos en este escrito la información pertinente.

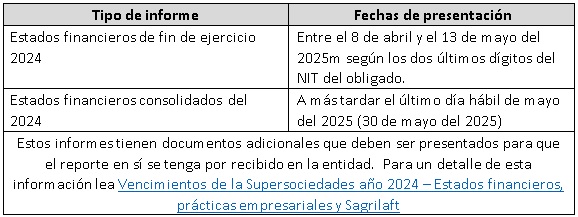

i) La nueva circular externa no modificó apartes de la CURIF, por lo que la información a remitir sobre los estados financieros con corte a 31 de diciembre del 2024 (numerales 1º y 2º del artículo mencionado) no cambió. Por lo tanto.

ii) La nueva circular externa derogó la Circular Externa 100-000003 del 2023 y retiró el informe de prácticas empresariales. Por lo tanto el numeral 3º de nuestro artículo del 27 de enero, ya no es aplicable.

iii) El informe sobre el Sagrilaft, los programas de transparencia y ética empresarial-PTEE y el régimen de medidas mínimas se mantuvo, incluyendo los plazos para su presentación, los cuales están entre el 15 y el 28 de julio del 2025 según los dos últimos dígitos del NIT del obligado.

Este informe debe presentarse por 2024, salvo para las cámaras de comercio y las entidades sin ánimo de lucro extranjeras con negocios permanentes en Colombia que deban adoptar el régimen de medidas mínimas hasta el 31 de mayo del 2025, entidades que deberán realizar el reporte a partir del año 2026.

iv) Tanto para el Sagrilaft como para el PTEE se debe contar con un oficial de cumplimiento, del cual se debe remitir a la Supersociedades el Informe 58. La nueva circular externa mantuvo el informe con algunos cambios, siendo el principal, que este informe se debe presentar en dos momentos:

- Por designación o cambio. El plazo para la remisión de este informe es 15 días hábiles siguientes a la novedad de nombramiento o cambio de oficial de cumplimiento. La fecha de corte para este informe es la fecha del acta de la reunión en la que el máximo órgano social o junta directiva en que se designe o desvincule el oficial de cumplimiento.

- Por remoción o renuncia absoluta. Será preparado por el oficial de cumplimiento saliente antes de finalizar la vinculación contractual. Si esto no fuere posible, el responsable de la presentación del informe será el representante legal del obligado. La fecha de corte será el último día hábil en que desempeño sus funciones.

Este informe tiene unos documentos adicionales, que no aplican para el caso de remoción absoluta.

v) Reporte de sostenibilidad. Este informe es nuevo y es de carácter voluntario. Algunos aspectos de este informe:

- Convocados a presentarlo. Entidades empresariales:

-

- Que se encuentren bajo vigilancia o control por parte de la entidad y que hubieren alcanzado ingresos totales o activos iguales o superiores a 40.000 smlmv, con corte al 31 de diciembre del año inmediatamente anterior a la generación del reporte.

-

- Vigiladas o controladas que hagan parte de los sectores minero-energético, manufactura, construcción, turismo, TIC y nuevas tecnologías que hubieren recibido ingresos totales iguales o superiores a 30.000 smmlv en el año inmediatamente anterior a la generación del reporte.

- Fechas de presentación: entre el 1º y el 14 de julio del 2025 según los dos últimos dígitos del NIT del obligado.

- El informe es voluntario, pero de presentarse deberá cumplir con todos los requerimientos establecidos por la norma.

Todos los detalles de estos informes, los puedes consultar en el módulo normativo de la publicación digital de Legis Normas de Información Financiera – Análisis integral haciendo clic AQUÍ. Para consultar el contenido debes contar con la suscripción respectiva.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!